Витрати, дозволені до включення до податкової знижки за 2016 рік

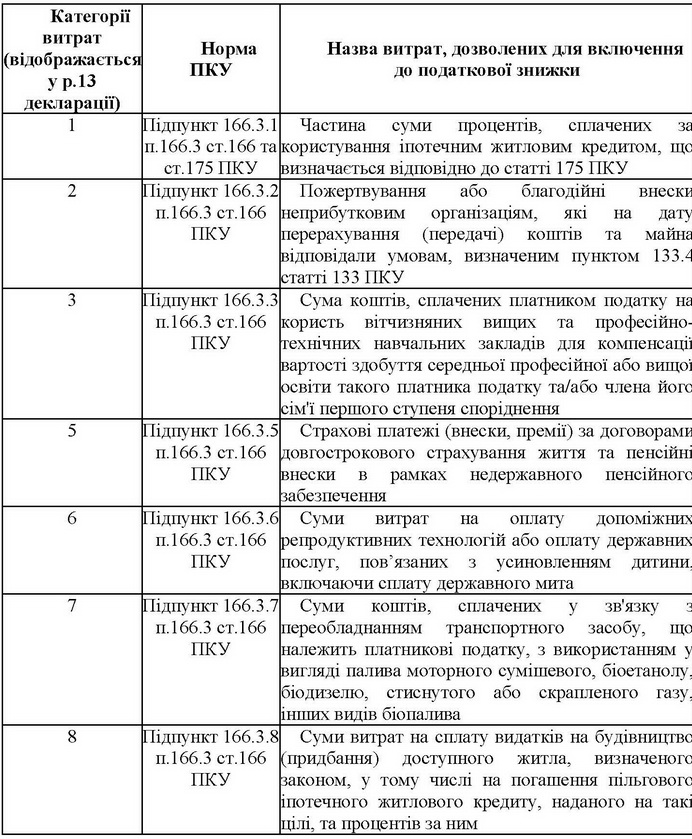

Головне управління ДФС у Дніпропетровській області нагадує, що податкова знижка для фізичних осіб, які не є суб’єктами господарювання, - це документально підтверджена сума (вартість) витрат платника податку - резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених Податковим кодексом України зі змінами та доповненнями (далі - ПКУ) (п.п.14.1.170 п.14.1 ст.14 ПКУ). Таким чином, повернути частину податку на доходи фізичних осіб, сплаченого громадянами із заробітної плати, можна, зокрема, у разі реалізації ними права на податкову знижку. Для отримання податкової знижки за наслідками 2016 року фізичній особі необхідно заповнити і подати до державної податкової інспекції за своєю податковою адресою (місцем проживання фізичної особи, за яким вона береться на облік як платник податку у контролюючому органі) податкову декларацію про майновий стан і доходи (далі - декларація) по 31 грудня 2017 року. Якщо платник податку до кінця 2017 року не скористався правом на нарахування податкової знижки за наслідками 2016 року, таке право на наступні податкові роки не переноситься (п.п.166.4.3 п.166.4 ст.166 ПКУ). До податкової знижки відповідно до норм ПКУ дозволено включати наступні витрати:

Акцентуємо увагу, що норма п.п.166.3.4 п.166.3 ст.166 ПКУ щодо права на податкову знижку за витратами, понесеними для компенсації вартості платних послуг з лікування, відповідно до п.1 розділу XIX «Прикінцеві положення» ПКУ набирає чинності з 1 січня року, наступного за роком, в якому набере чинності закон про загальнообов’язкове державне соціальне медичне страхування. На сьогодні такий закон не прийнято, а, отже, платники податків не мають право на отримання знижки відповідно до п.п.166.3.4 п.166.3 ст.166 ПКУ.

16.06.2017

По поводу размещения пресс-релизов обращайтесь в отдел маркетинга:

e-mail: client@agroperspectiva.com тел.: +38 (044) 486-8119