Аграрные расписки активно завоевывают популярность среди участников сельскохозяйственной отрасли экономики нашей страны. Если в сентябре 2017 года был преодолен «психологический» рубеж в 1 млрд. гривен, то уже по состоянию на 25 января 2019 года под аграрные расписки было предоставлено кредитования на сумму более 6,6 млрд. гривен, а их количество составило 888.

Интерес к данному инструменту вполне логичен - аграрные расписки просты, прозрачны и надежны с точки зрения кредиторов. А для заемщиков - это возможность привлечения дополнительных ресурсов при нехватке «твердого» залога, в частности, техники или недвижимости.

Основными кредиторами на данный момент являются поставщики семян, удобрений, средств защиты растений и горючего, дистрибьюторы, а также банки, кредитующие денежными ресурсами под финансовые аграрные расписки.

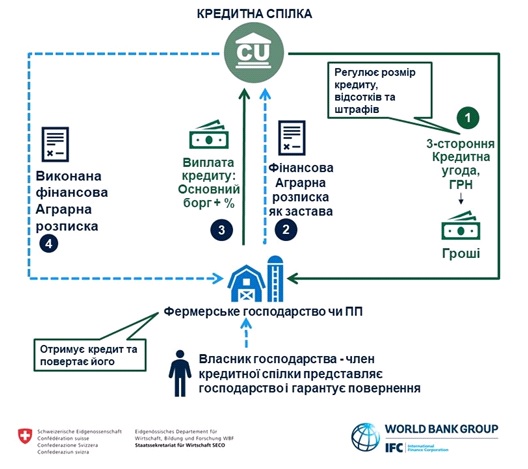

С 2017 года кредитные союзы также являются участниками рынка кредитования производителей сельхозпродукции через инструмент аграрных расписок. Их вклад в общую статистику по состоянию на 25 января 2019 года достаточно скромен - 3 кредитных союза предоставили кредитование под 5 аграрных расписок на сумму 1,2 млн. гривен. Стоит отметить, что согласно требованиям законодательства, все эти кредиты были предоставлены физическим лицам, фермерам-членам союзов, которые используют земельные участки именно как физические лица.

Однако фактически с ноября 2018 года возможности работы кредитных союзов с аграрными расписками расширились: теперь союзы могут кредитовать фермерские хозяйства и частные предприятия, которые находятся в собственности членов кредитных союзов.

Это стало возможным благодаря тесному сотрудничеству проекта IFC «Аграрные расписки в Украине», Проекта USAID CAР «Кредитование сельскохозяйственных производителей», Всеукраинской ассоциации Кредитных Союзов (ВАКС) и Национальной Ассоциации Кредитных Союзов Украины (НАКСУ) с государственным регулятором кредитных союзов - Национальной Комиссией, которая осуществляет регулирование в сфере рынков финансовых услуг (Нацкомфинуслуг). Государственный регулятор согласовал проект трехстороннего договора (между кредитным союзом, фермерским хозяйством и членом союза, от имени которого это хозяйство получает кредит), а дополнением к этому договору является финансовая аграрная расписка.

Что интересно, кредитные союзы еще не до конца осознали «революционность» данного события. Закон «О кредитных союзах» с 2002 года содержит норму в статье 21, что «Получать кредиты от имени членов кредитного союза могут также фермерские хозяйства и частные предприятия, которые находятся в их собственности». Однако с того времени и до осени 2018 года не было четкого механизма, как воспользоваться этой нормой. А сейчас есть и методика, и образцы договоров, так что можно начинать кредитным союзам занимать свое достойное место в кредитовании мелких сельскохозяйственных производителей.

Стоит отметить, что кредитные союзы достаточно активно кредитуют мелких фермеров, особенно тех, кто выращивает овощи, фрукты, ягоды. Этот сегмент не является целевым для банков, в первую очередь, из-за специфики продукции, сравнительно малых площадей и потребности в достаточно небольшом финансировании. А еще сложно изучать такого потенциального заемщика по установленным шаблонам, ведь тут нужен персональный подход, чем и славятся сотрудники кредитных союзов, работающие в небольших районных центрах и хорошо знающие своего заемщика.

Отдельные союзы, с активами в десятки миллионов гривен, кредитуют даже средних зернопроизводителей, как правило, в связи с тем, что у фермеров недостаточно залога для банковского кредитования. И здесь также возможность кредитовать непосредственно фермерское хозяйство союзам пригодится: ведь не секрет, что по предварительной процедуре кредит получал собственник фермерского хозяйства как физическое лицо, а использовал его на развитие фермерского хозяйства.

На данный момент проводятся активные консультации с сотрудниками кредитных союзов, изучается ими методика и примерные договора, и есть весомая надежда, что в ближайшее время мелкие агропроизводители, в частности, и плодоовощной продукции, смогут сполна удовлетворить свою потребность в финансировании через сотрудничество с кредитными союзами.

Модель применения аграрной расписки в кредитных союзах

Наталия Лищитович, заместитель директора Проекта USAID «Кредитование сельскохозяйственных производителей» (КЕП):

- Проект USAID «Кредитование сельскохозяйственных производителей» (КЕП) всесторонне содействует тому, чтобы кредитные союзы активнее включали аграрные расписки в свой инструментарий. Специалисты Проекта считают, что использование расписок кредитными союзами имеет широкие перспективы и улучшит доступ к финансированию именно для малых и средних сельхозпроизводителей, в частности, в условиях имеющегося сокращения залоговой базы. Кредитные союзы также заинтересованы в новом инструменте для увеличения объемов кредитования.

В свою очередь Проект КЕП готов содействовать решению любых вопросов, связанных с использованием аграрных расписок кредитными союзами, которые являются финансовыми партнерам для многих аграриев. Активное привлечение кредитных союзов к работе с расписками также посодействует существенному расширению сферы их применения. На данный момент Проект сосредотачивается на ознакомлении с новым инструментом кредитных союзов и фермеров в Черкасской и Херсонской областях. Однако постоянные партнеры Проекта КЕП из других областей, а также кредитные союзы, являющиеся членами профильных ассоциаций, будут регулярно получать информацию о прогрессе во внедрении аграрных расписок кредитными союзами и привлекаться к специализированным учебным и коммуникационным мероприятиям, чтобы иметь возможность расширить кредитование своих членов через расписки.

Владимир Казаринов, председатель правления кредитного союза «Кредит-Союз», Черкасская область:

- Использование аграрных расписок существенно расширяет возможности агрокредитования для кредитных союзов. Наш кредитный союз уже имел определенный опыт работы с аграрными расписками, а потом механизм применения этого финансового инструмента был доработан благодаря IFC, Нацкомфинуслуг, Проекту USAID КЕП, ВАКС, НАКСУ. Сейчас уже возвращаемся к аграрным распискам, учитывая эти наработки и после обнародования регулятором методических рекомендаций. На данный момент готовим две новые аграрные расписки.

Я уверен, что нужно пробовать, действовать, банки работают - и мы должны также работать с этим инструментом. Намерены идти этим путем. Будем искать удешевления, упрощения, но будем двигаться в этом направлении, ведь аграрная расписка - хороший вариант обеспечения кредита.

Советуем и другим кредитным союзам использовать этот инструмент.

И если раньше фермеры относились к оформлению аграрной расписки как к компромиссу, то в этом году уже несколько желающих обратились с предложением, как обеспечение использовать посевы озимых. У нас этим инструментом больше всего интересуются зерновики, обрабатывающие от 20 гектаров.

Хотя стоимость оформления аграрной расписки для мелких фермеров не так существенна, но когда речь идет о большом количестве паев, сумма возрастает.

Нотариусы предлагали различную стоимость и сроки оформления аграрных расписок, было предложение и две недели на оформление. Однако нас это не устраивало, мы именно этим и отличаемся от банков - оперативностью, поэтому мы нашли нотариуса, который оформил расписку за три дня. Здесь также действуют правила рынка. Конечно, если бы найти золотую середину: и обеспечение, и цена доступна - это было бы оптимально. Поэтому стоит искать возможности.

Национальный пресс-клуб «Украинская перспектива» по материалам Проекта IFC «Аграрные расписки в Украине»