SRW2 Chicago MAR9 - Down 0,71%; Black Sea Wheat Chicago FEB9 - Down 0,40%; HRW2 KC MAR9 - Down 2,99%; HRS2 Minneapolis MAR9 - Up 1,13%; Soft Wheat Paris MAR9 - Down 1,11%; FW London MAR9 - Up 0,74%;

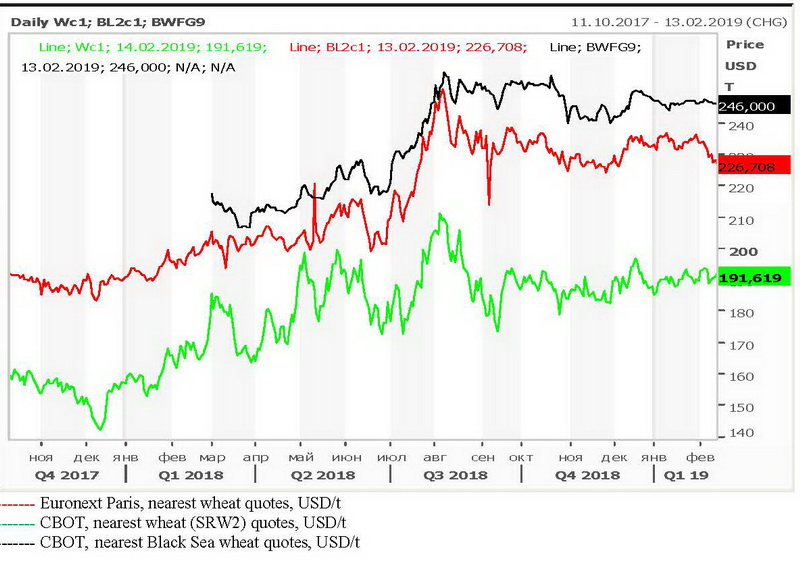

Пшеничные котировки в Чикаго на минувшей отчетной неделе ушли в минус. Снижение произошло на фоне укрепления доллара США и медвежьего отчета МСХ США, в котором повышены оценки глобального производства пшеницы за счет России и оценки экспорта пшеницы из этой страны. Снижение было поддержано ослаблением котировок сои и кукурузы. В то же время падение было ограничено снижением предложения зерна из России, улучшением экспортного спроса на пшеницу в США и ЕС, а также укреплением котировок сырой нефти. Кроме того, отчет МСХ США показал посевные площади под озимой пшеницей в стране на более чем 100-летнем минимуме. Котировки западноевропейской пшеницы в Париже снизились на фоне Чикаго, а также слабых темпов текущего экспорта и повышения оценок производства пшеницы в России в 2019 году. Кроме того, давление на котировки оказывает большой дисконт на пшеницу нового урожая. При этом падение было ограничено ослаблением ЕВРО, свежими закупками французской пшеницы Египтом и надеждами на улучшение экспортного спроса со стороны Алжира и Туниса. Экспорт мягкой пшеницы из ЕС с начала сезона 2018/19гг. составил по состоянию на 10 февраля 10,1 млн. тонн, что на 22% меньше, чем в этот же период годом ранее (13,0 млн. тонн). Экспорт ячменя составил 3,0 млн. тонн (на 18% меньше), импорт кукурузы - 15,1 млн. тонн (на 43% больше). МСХ Франции оставило без изменений оценки посевных площадей под озимой пшеницей под урожай 2019 года - 5,0 млн. га. Это на 2,9% больше, чем годом ранее. В регионе Черного моря цены на пшеницу (12,5%) в отчетный период пошли вниз после довольно длительного периода пребывания на высоких уровнях. Снижению способствовало ослабление экспортного спроса. Россия проиграла второй крупный тендер в Египте, который является основным импортером пшеницы из РФ. Государственная компания GASC приобрела 300 тыс. тонн пшеницы из США, Франции и Украины. Российская пшеница во второй раз подряд оказалась слишком дорогой, чтобы конкурировать с другими предложениями. По мнению нескольких аналитических компаний экспортные цены снизились к уровню 243–248 долл. США/т, FOB, порт Новороссийск. По состоянию на 7 февраля Россия экспортировала с начала сезона 2018/19гг. (с 1 июля) 32,1 млн. тонн зерна (на 3% больше, чем на аналогичное время минувшего сезона). Экспорт пшеницы составил 27,3 млн. тонн (на 11% больше). Экспортные цены в России на пшеницу (12,5% протеина) по состоянию на пятницу 8 февраля составили 243 долл. США/т, FOB, глубоководные порты Черного моря (-2 долл. США/т, ИКАР) и 248,5 долл. США/т (-1,0 долл. США/т, СовЭкон). По данным Томсон Рейтер (Refinitiv) средняя цена на этот класс пшеницы составила 243 долл. США/т (-2 долл. США/т).

Снижению пшеничных котировок в Чикаго способствовали такие факторы влияния: - технические продажи контрактов и ликвидация длинных позиций; - опасения, что США и Китай пока далеки от завершения тарифной войны (Президенты США и Китая не планируют встречаться в ближайшее время); - высокие запасы пшеницы в США. Запасы пшеницы в США на 1 декабря оценены МСХ США в 1,999 млрд. бушелей, что выше показателей годичной давности (1,973 млрд. бушелей) и выше ожиданий аналитиков - 1,957 млрд. бушелей; - медвежий февральский отчет МСХ США. МСХ США в февральском отчете понизило оценки глобальных переходящих запасов пшеницы в сезоне 2018/19гг. с 268,098 млн. тонн до 267,534 млн. тонн. При этом МСХ США повысило оценки глобального производства пшеницы с 733,414 млн. тонн до 734,745 млн. тонн. Рост произошел в основном за чет России с 70 млн. тонн до 71.6 млн. тонн. При этом немного снижены оценки производства в Аргентине и Китае. Оценки производства в ЕС (137,6 млн. тонн) и Украине (25,0 млн. тонн) - не изменились. При этом департамент повысил оценки экспорта пшеницы из России с 36,5 млн. тонн до 37,0 млн. тонн; - снижение котировок сои и кукурузы; - укрепление доллара США.

Снижение котировок на пшеницу было лимитировано влиянием таких факторов: - улучшение экспортного спроса на американскую пшеницу; - отчет МСХ США по посевным площадям озимой пшеницы. МСХ США оценивает посевные площади под озимой пшеницей в стране на уровне 31,290 млн. акров - самый низкий показатель с 1909 года; - технические покупки и покрытие коротких позиций трейдерами; - хорошие данные по недельной экспортной инспекции. МСХ США сообщило о недельной экспортной инспекции 562,307 тыс. тонн пшеницы, что оказалось на уровне рыночных ожиданий (400–600 тыс. тонн) и существенно больше показателя предыдущей недели (440,031 тыс. тонн); - свежие экспортные продажи. МСХ США в ежедневном отчете объявило о продаже на экспорт 128 тыс. тонн пшеницы HRW в Нигерию с поставкой в сезоне 2018/19гг. Кроме того, МСХ США в ежедневном отчете объявило о продаже на экспорт 120 тыс. тонн пшеницы SRW в Египет с поставкой в сезоне 2018/19гг.; - укрепление котировок сырой нефти; - опасения повреждения сильными морозами части посевов пшеницы HRW на американских равнинах и на Среднем Западе США.

Египетская GASC приобрела на тендере 300 тыс. тонн мукомольной пшеницы (происхождение - США, Франция, Украина) с отгрузкой в период 21–31 марта на следующих условиях: - 60 тыс. тонн французской пшеницы по цене 244,50 долл. США/т, FOB. Фрахт - 15,55 долл. США/т; - 60 тыс. тонн французской пшеницы по цене 244,50 долл. США/т, FOB. Фрахт - 17,15 долл. США/т; - 60 тыс. тонн американской пшеницы SRW по цене 234,47 долл. США/т, FOB. Фрахт - 25,53 долл. США/т; - 60 тыс. тонн американской пшеницы SRW по цене 234,47 долл. США/т, FOB. Фрахт - 25,53 долл. США/т; - 60 тыс. тонн украинской пшеницы по цене 247,90 долл. США/т, FOB. Фрахт - 13,30 долл. США/т.

Индонезия приобрела на тендере 60 тыс. тонн мягкой пшеницы SRW (США) по цене 265 долл. США/т, C&F.

Тунис приобрел на тендере 100 тыс. тонн мягкой мукомольной пшеницы, 92 тыс. тонн пшеницы дурум и 75 тыс. тонн фуражного ячменя (optional origin) с отгрузкой в период 15 марта - 25 апреля на следующих условиях: - 100 тыс. тонн мягкой пшеницы (4 партии по 25 тыс. тонн) по ценам в пределах 253,47–255,63 долл. США/т, C&F; - 92 тыс. тонн пшеницы дурум (3 партии по 25 тыс. тонн и 17 тыс. тонн) по ценам в пределах 290,29–293,28 долл. США/т, C&F; - 75 тыс. тонн фуражного ячменя (3 партии по 25 тыс. тонн) по ценам в пределах 229,54–231,19 долл. США/т, C&F.